高盛力挺拼多多,以为盈率低于10倍已反应国内竞争加重和Temu地缘的担忧av 女同,且Temu增长势头抓续,对其赐与买入评级且12个月盘算推算价定为184好意思元。

华尔街见闻

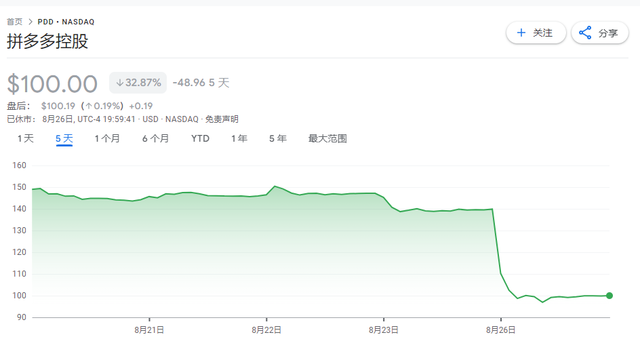

拼多多整宿大跌近30%,创IPO以来最大跌幅,低于预期的事迹和公司高管劝诫令市集信心受挫,但高盛力挺拼多多。

隔夜,拼多多发布二季度事迹,营收同比增长86%,距离碎裂千亿大关近一步之遥,略低于市集预期;但同期终了连结第六个季度经调运渔利润超预期,达到350亿,同比增长139%。

高盛在最新讲述中对拼多多赐与买入评级,12个月基础盘算推算价为184好意思元:

拼多多本年股价阐述欠安,当今市盈率低于10倍,仍是反应投资者对国内竞争加重和Temu地缘政事的担忧。

与此同期,拼多多GMV更快增长和交游处事收入超预期,意味着Temu增长势头抓续。拼多多迄今为止仍是中国互联网第二季度事迹增长最快的公司之一,其政策/投资将激动明天的增长。

咱们对拼多多抓买入评级,基于其告白时刻才气(ROI基础营销器用)以及中国具有资本竞争力的供应商/商家/供应链,加上成心的风险文告,12个月基础盘算推算价为184好意思元,较当今有84%上行空间,面前市值并未包括对Temu的估值。

关于隔夜的大跌,高盛以为这一剧烈负面反应可动力于三方面:

1、在财报发布前,投资者的盼望值很高。由于市集预期成果苍劲,平多多股价自7月底以来高涨了约20%,而同期KWEB(KraneShares中国外洋互联网ETF )指数下落了4%;

2、在线营销处事增长出现初度平时化迹象,同比增长放缓至29%,不足市集的预期。但咱们以为拼多多的阐述仍然昭彰优于阿里客户惩处收入增长1%,以及快手电商告白的中位数增长。

3、惩处层的挑剔吓到了市集,拼多多惩处层在电话会中指出,由于竞争加重/和弥远盈利才气可能下降以激动高质地发展,展望明天收入增长将放缓并葬送短期利润;拼多多计较明天12个月拿出100亿元守旧优质商家;由于举座仍处于插足阶段,拼多多在明天几年不会进行回购或分成。

此外,高盛指出拼多多事迹亮点还包括,Temu苍劲的GMV达到110亿好意思元,交游佣金收入同比增长了234%。由于在熟识市集(如好意思国)减少补贴水平以及对采购价钱的严格为止,利润率逐季擢升。休养后的EBIT(息税前利润)也超出预期,这可能归因于国内盈利才气和Temu单元盈利才气的擢升。

不外,高盛也同期给出股价下行劝诫:

(1)由于电子商务投资文告率下降/基于销售的告白库存增多,以及与行业之间的GMV增长差距大略,在线营销收入可能低于预期;(2)进入欧洲和其他阔绰才气强的发达市集时,地缘政事迎风可能比预期更大;(3)若是阿里的新廉价告白举措获到手利,抖音基于货架的廉价位商品延长速率超预期,竞争可能比预期更横蛮;(4)为了保管增长而进行的再投资可能会对中枢利润率组成下行风险;(5)穷乏业务绩效和盈利才气的分部袒露,这可能导致分析/预想国内和国际(Temu)绩效和盈利才气时际遇发愤。

失少女系列风险领导及免责条件

市集有风险,投资需严慎。本文不组成个东谈主投资刻薄,也未研究到个别用户独特的投资盘算推算、财务景色或需要。用户应试虑本文中的任何观念、不雅点或论断是否合适其特定景色。据此投资,牵扯原意。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:王长生 av 女同

![当街做爱 [藍光先生BD] 龍門飛甲 IMAX 3D/2D+DVD 雙碟根除版 The Flying Swords of Dragon Gate](/uploads/allimg/241112/12144KP101546.jpg "当街做爱 [藍光先生BD] 龍門飛甲 IMAX 3D/2D+DVD 雙碟根除版 The Flying Swords of Dragon Gate")

![寄明月 裸舞 [10月25日讲座]愚弄搜索引擎取得集结学术信息](/uploads/allimg/241102/022150130103058.jpg "寄明月 裸舞 [10月25日讲座]愚弄搜索引擎取得集结学术信息")